住宅ローンの選び方

金利タイプについて

| 商品名 | ごうぎんスーパー住宅ローン | ごうぎん住宅ローン | ごうぎん変動金利型住宅ローン | |

|---|---|---|---|---|

| 金利タイプ | 全期間固定金利型 (2段階固定金利) |

金利選択型 | 変動金利型 (全期間) |

|

| 変動金利 | 固定金利 (3年・5年・10年) |

|||

| 特徴 |

|

|

|

|

| こんな方におすすめ |

|

|

|

|

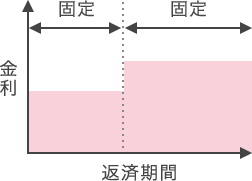

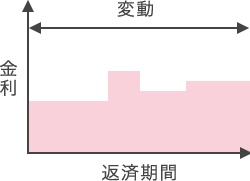

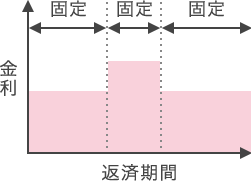

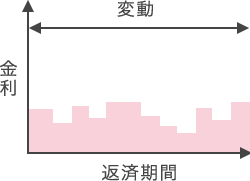

| イメージ図 |  |

|

|

|

| メリット |

|

|

|

|

| デメリット |

|

|

|

|