「預金連動型」住宅ローン

お客さまの普通預金残高に応じて、お支払いいただいたローン利息をキャッシュバックします。手元の預金を残したまま、利息負担を軽減させたい方におすすめです。

預金連動型住宅ローンの3つのポイント

1

お客さまの普通預金の残高に応じて、お支払いいただいたローン利息をキャッシュバックします。

2

いつでも引出し可能な預金を残したまま、繰上返済と同様の効果が得られます。

3

これまで貯蓄していた預金は万一に備えて残しておきたい、計画的に預金を積み上げて資産形成を行いたい、というニーズに適した商品です。

詳しいご利用条件を今すぐチェック!

預金連動型住宅ローンの仕組み

預金残高に応じた金利分を、

毎月キャッシュバック!

預金残高に応じた金利分を、

毎月キャッシュバック!

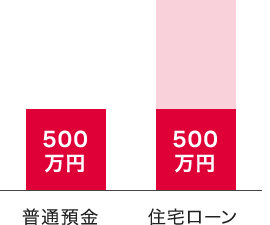

例えば普通預金残高が500万円あれば

年間約50,000円キャッシュバック!

預金を手元に残したまま繰上返済と同様の効果が得られます。

- 預金金利年0.20%、住宅ローン金利年1.20%、住宅ローン残高1,500万円の場合で試算。

- 普通預金利息の源泉分離課税は考慮していません。

- 預金の平均残高、住宅ローン残高、普通預金金利、住宅ローン金利が一定と仮定して年間の額を計算しております。実際には各条件によりキャッシュバック額は変わります。

- なお、キャッシュバック計算対象額は、住宅ローン残高の50%が上限となるなど、一定の条件があります。

普通預金残高が一定額以上あれば、金利負担を抑えられます。

「ごうぎん預金連動型住宅ローン」は、一般の住宅ローンより金利を年0.2%上乗せしているため、普通預金の平均残高が一定額以上ある場合にメリットを享受できます。(預金が少ない場合は一般の住宅ローンの方が有利となります。)

メリットを享受できる普通預金の残高は、預金連動型住宅ローンの残高、預金連動型住宅ローンの金利、一般の住宅ローンの金利、普通預金金利によって異なります。

メリットを受けるための預金残高の目安

| 住宅ローンお借入額 | 預金残高の目安 |

|---|---|

| 3,000万円の場合 | 398万円以上が目安 |

| 4,000万円の場合 | 530万円以上が目安 |

【試算条件】

- 預金金利 年0.20%

- 預金連動型住宅ローン金利 年1.20%

- 一般の住宅ローン金利 年1.00%

- 借入期間50年

預金残高が多ければ、他の低金利の住宅ローンよりもお得になる場合があります。詳しいシミュレーションもできますので、ぜひお近くの店舗でご相談ください。

- キャッシュバック計算対象額は、住宅ローン残高の 50% が上限となるなど、一定の条件があります。

金利タイプは、「2段階固定金利型」、「金利選択型」、「変動金利型」からお選びいただけます。

例えば普通預金残高が500万円あれば

年間約50,000円キャッシュバック!