特定口座

特定口座とは

公共債や投資信託を換金した場合等に発生した譲渡損益等を、お客さまに代わり販売会社が計算し、「特定口座年間取引報告書」を作成します。特定口座(源泉徴収あり)をご利用いただくと、取引の都度、税額を計算して源泉徴収または還付が行われますので、原則確定申告が不要となります。

特定口座のメリット

留意点

「源泉徴収あり」口座の場合

原則、確定申告が不要ですが、他の口座の譲渡損益と損益通算する場合や上場株式等の譲渡損失の繰越控除の特例適用等を受けるためには、確定申告が必要です。

「源泉徴収なし」口座の場合

原則として確定申告が必要なため、特定口座における譲渡所得等の金額が合計所得金額に含まれ、「配偶者控除」や「扶養控除の適用」、国民健康保険料等に影響を及ぼすことがあります。

特定口座のしくみ

-

「特定口座」をご利用いただくと確定申告のお手続きが簡単になります。

特定口座を開設した場合、販売会社がお客さまに代わって譲渡損益(解約・償還による損益を含みます。以下同じ)等を計算し、「特定口座年間取引報告書」を作成します。(※1)源泉徴収あり口座の場合は、原則確定申告が不要となります。お客さまは「特定口座年間取引報告書」をご利用いただくことで、煩雑な確定申告の準備(譲渡所得等の計算)が軽減されます。

- 特定口座内で譲渡および利子・分配金の受入れがあった場合のみ郵送します。

-

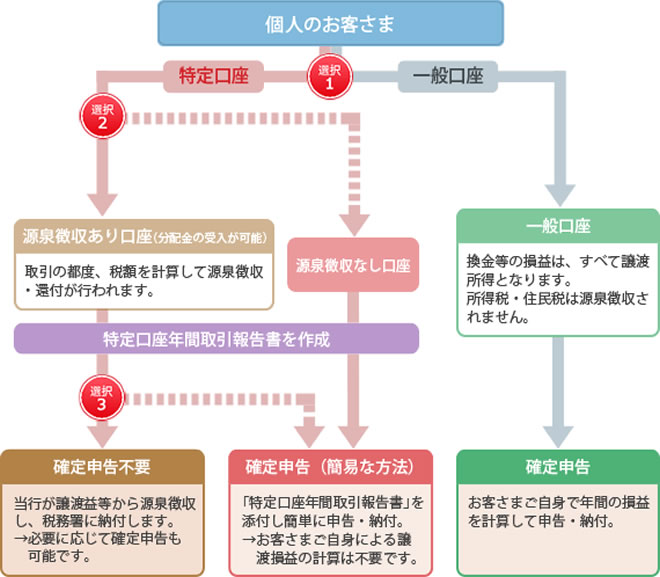

「特定口座」と「一般口座」の違い

「特定口座」と「一般口座」では、公募株式投資信託の換金等で損益が生じた場合の申告・納税が次のようにちがいます。

- 「特定口座」と「一般口座」のどちらかを選択します。

- 「源泉徴収あり口座」と「源泉徴収なし口座」のどちらかを選択します。その年の最初の換金取引等(解約・償還)まで源泉徴収方法の変更が可能です。換金後は年内の変更はできません。

また、「源泉徴収あり口座」の特定口座に利子・収益分配金を受入後は、年内に「源泉徴収あり」から「源泉徴収なし」への変更はできません。 - 「源泉徴収あり」を選択しても、必要に応じて確定申告が可能です。

他の金融機関でお取引されている特定口座や上場株式等の譲渡損益と損益通算を行うことができます。

また、損失の繰越控除を行うことができます。

詳しくは、「確定申告について」をご確認ください。

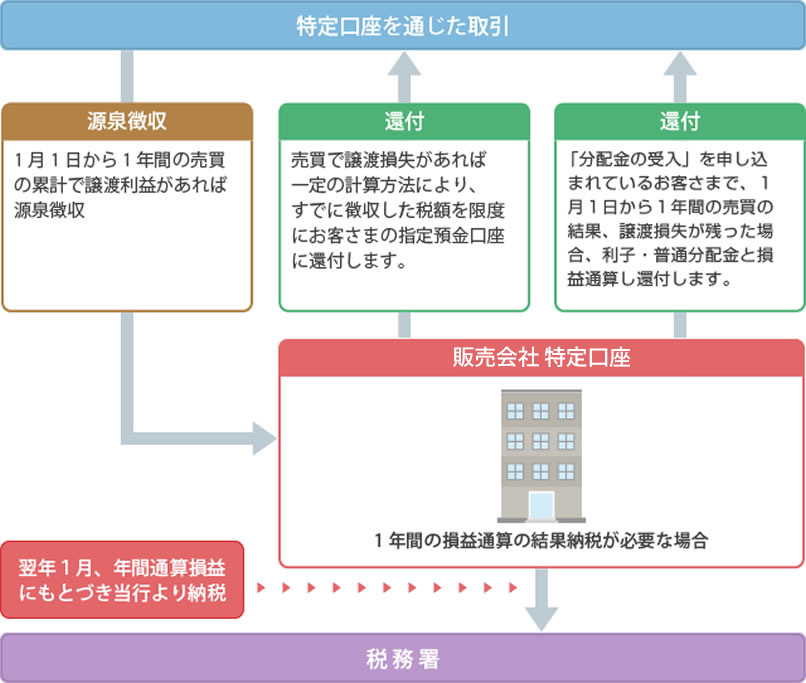

「源泉徴収あり口座」の税金徴収・還付のしくみ

- 「源泉徴収あり口座」では換金などのお取引の都度、年初からの譲渡損益の額を計算し、利益があれば源泉徴収をおこない、損失があればすでに源泉徴収された税額から還付をおこないます。

- 「源泉徴収あり口座」で利子・分配金を特定口座に受入れている場合は、年末に譲渡損益が確定した結果が損失であれば、利子・普通分配金と損益通算を自動的におこない、利子・普通分配金から源泉徴収された税金が翌年初に還付されます。

- 「源泉徴収あり口座」においても確定申告をおこなうことで、一般口座や他の金融機関の特定口座等との損益通算、損失の繰越控除をおこなうことができます。

「源泉徴収あり口座」の源泉徴収税率(復興特別所得税について)

| 「所得税・住民税」+「復興特別所得税」 | 「復興特別所得税」課税期間終了後 | ||

|---|---|---|---|

| 期間 | 2014年1月1日から2037年12月31日まで | 2038年1月1日以降 | |

| 税率 | 20.315% | 20% | |

| (内訳) | 所得税15.315%(※1) 住民税5% | 所得税15% 住民税5% | |

- 復興特別所得税 15%×2.1=0.315%

「東日本大震災からの復興のための施策を実施するために必要な財源の確保に関する特別措置法」が2011年11月30日に成立したことを受け、2013年1月1日より「復興特別所得税」が課されることになりました。

2013年1月1日より2037年12月31日までの25年間にわたり、復興特別所得税として「所得税額×2.1%」が追加的に課税されます。本税制により、公共債・投資信託の譲渡益や利子・分配金の所得税額に対しても復興特別所得税が課されることになります。

確定申告について

「特定口座(源泉徴収あり口座)」をご選択いただいても、次の場合等は確定申告が必要となることがあります。

- 1年間のお取引のうち特定口座の開設前または廃止後の換金等がある場合。

- 他の金融機関でお取引の上場株式等の譲渡損益、配当金および分配金を通算する必要がある場合。

- 譲渡損失の繰越控除を受ける場合。など

- 上場株式等の譲渡損失の繰越控除の特例の適用を受ける場合には、その年に控除できる譲渡益等がなくても毎年連続して確定申告が必要です。

インターネットで確定申告ができます。くわしくはこちら

特定口座ご利用にあたっての注意事項

- 特定口座の開設は、1金融機関に1口座のみとなります。

- 特定口座の開設は個人のお客さまかつ国内居住者の方のみとなります。

- 特定口座で計算されるのは、特定口座に組入れられた公共債・投資信託の譲渡損益および「源泉徴収あり口座」に受入れた利子・分配金となります。

- 特定口座における源泉徴収方法の変更(源泉徴収あり・源泉徴収なしの変更)は、その年最初の換金、利子・分配金受入れまで可能です。換金等の後は年内の変更はできません。

- 特定口座での譲渡損益計算や税額計算の基準日は受渡日となります(お申込日ではありません)。対象となるお取引は、年初第1営業日から年末の最終営業日が受渡日となるお取引までとなります。

- 特定口座を開設いただく前に行われたご換金につきましては、特定口座としての譲渡損益計算や税額計算の対象とすることはできません(一般口座によるお取引となります)。

- 特定口座開設後のご購入につきましては、原則として特定口座の対象外とすることはできません。

- 他の金融機関の特定口座からのお預入れおよび、他の金融機関の特定口座への移管はお取扱いできない場合があります。

- 一般口座で保有いただいている公共債・投資信託は、原則として特定口座に組入れることはできません。

- 特定口座のお申込日より前、および特定口座廃止日以降のお取引は「特定口座年間取引報告書」には記載されません。

- 特定口座および一般口座の譲渡損益等は、NISAの譲渡損益等と損益通算することはできません。

- 特定口座へのお預入れおよび特定口座でのお取引については、各種法令・通達等に従います。各種法令・通達等の内容が変更された場合には、変更後の内容に従うものとします。

- 特定口座を含む各種税制は、今後も変更されることがありますのでご注意ください。また、特定口座の利用に関する最終決定は、お客さまご自身でご判断いただきますようお願いいたします。なお、税制上のアドバイスにつきましては、税理士にご相談ください。