ごうぎん暦年贈与型信託合同運用指定金銭信託(暦年贈与型)

「贈与」に関するこんなお悩みを解決します!

ごうぎん暦年贈与型信託の5つのポイント

1

相続税を軽減しながら資産の移転ができます。

基礎控除の範囲内で長期間にわたり生前贈与することで、相続税負担を軽減しながら、計画的に資産の移転を行えます。

2

お子さまやお孫さまの支援ができます。

贈与を受けるお子さまやお孫さまの資金用途は自由。次世代のライフプランを支援できます。

3

毎年の贈与をきめ細かくサポートします。

簡単なお手続きで、毎年忘れることなく、贈与手続きをサポートします。贈与金額や贈与を受ける方も毎年自由に設定できます。

4

贈与取引の記録を残すことができます。

長期にわたり複数の方に贈与する場合も、贈与取引の記録が残ります。この記録により、暦年贈与の公正性が証明できます。

5

信託金は、主に山陰合同銀行の定期預金で運用します。

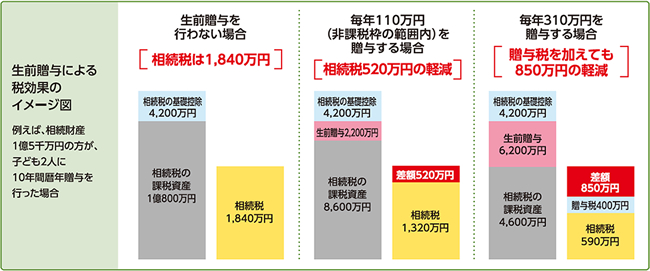

生前贈与による税効果のイメージ図

一般的な生前贈与の注意点

- 毎年一定額の贈与を約束すると、定期贈与とみなされることがあります。

例えば1,000万円を10年間に分けて毎年100万円ずつ贈与することを約束した場合、最初から1,000万円を贈与するつもりだったとみなされ贈与税がかかることがあります。そのため贈与を行うたびに、贈与契約および手続きをする必要があります。 - 名義預金は贈与として認められず、相続税の課税対象になる場合があります。

贈与をする方が贈与を受ける方の通帳や印鑑を管理していたり、贈与を受ける方が贈与された事実を知らない場合、家族の名義をかりただけの「名義預金」とみなされ、課税対象になることがあります。

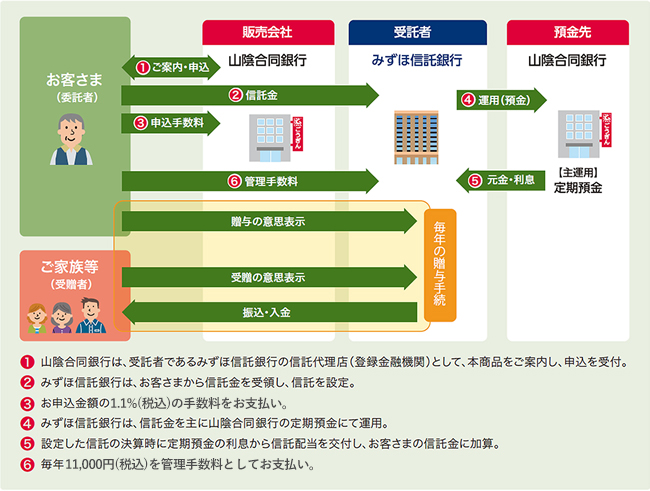

しくみとお受け取りのイメージ図

贈与手続きの流れ

- 所定の期間内に「贈与の依頼書」と「受贈の確認書」がみずほ信託銀行あてに到着しない場合、贈与手続を行えない場合があります。また、「贈与の依頼書」と「受贈の確認書」がみずほ信託銀行あてに到着して以降は、贈与または受贈の意思表示の撤回はできません。

- お客さまあてにみずほ信託銀行から送付される各種書面の送付時期は、現時点で予定されている送付時期であり、将来的に変更となる場合があります。なお、送付時期が変更となる場合は、みずほ信託銀行よりお客さまあてにご案内いたします。

商品概要

| ご利用いただける方 | 個人のお客さま(未成年の方を除く) |

|---|---|

| 信託金額 | 500万円以上(1万円単位) |

| 信託設定日 | お申込日の翌月25日(銀行休業日の場合は当該日の前営業日となります) |

| 信託期間 | 原則として、信託設定日(信託契約日)から信託期間満了日(5年~30年の期間から1年単位で指定)までとなります。 信託期間満了日は、信託設定日からお客さまがご指定した期間後に最初に到来する計算期日となります。(※)

|

| 追加信託 | 信託財産を追加することも可能です。(1万円単位) |

| 申込手数料 | 信託金額の1.1%(税込) |

| 管理手数料 | 年11,000円(税込) |

| 販売会社 (登録金融機関) |

株式会社山陰合同銀行 〒690-0062 島根県松江市魚町10番地 中国財務局長(登金)第1号 加入協会 日本証券業協会 |

| 受託者 | みずほ信託銀行株式会社 〒100-8241 東京都千代田区丸の内一丁目3番3号 |

本商品のお申込にあたりお客さまにご注意いただく点

重要事項

- 本商品は、実績配当型の金銭信託です。預金とは異なり元本および利益の保証はありません。また、預金保険および投資者保護基金の対象ではありません。

- 本商品は、原則として中途解約ができません。ただし、みずほ信託銀行がやむを得ないと認めた場合は、この限りではございません。

- 信託終了事由発生による信託終了のほか、運用の状況により元本の償還を停止し、信託を終了する場合があります。

- 本商品のお申込みは、原則として取消すことができません。また、お申込みに関しては、クーリングオフ制度の適用もありません。

直接的にご負担いただく費用

- 申込手数料

- 信託金の引落時に申込金額の1.1%(税込)を信託金と一緒にお支払いいただきます。

なお、追加信託時には、追加信託お申込時の金額の1.1%(税込)を申込手数料として、追加信託金の引落時に追加信託金と一緒にお支払いいただきます。 - 管理手数料

- 贈与にかかる各種事務への対価として、管理手数料を申し受けます。管理手数料は、年11,000円(税込)とし、毎年1月15日(銀行休業日の場合はその翌営業日)に、信託金の元本より払い出す方法によりいただきます。ただし、お申込いただく月が10月~12月の場合は、お申込の年において贈与が発生しないことから、お申込の翌年における管理手数料はいただきません。

- 解約手数料

- 解約手数料はかかりません(本商品の解約が発生した場合においても、申込手数料は返還いたしません)。

間接的にご負担いただく費用(※)

- 信託報酬

- 信託報酬は、原則として計算期日(毎年5月10日)に信託財産の中からいただきます。信託報酬は下記の計算式に基づき算出されます。

信託報酬=計算期間中の信託元本平均残高×信託報酬率0.10%×計算期間中の日数÷365(円未満切捨)

ただし、上記式により算出される額が、計算期間における信託の利益(信託財産の運用収益等から費用等を控除した額)を上回る場合は、計算期間中の信託元本平均残高に0.001%および計算期間中の日数を乗じ365で除した値(円未満切捨)を下限として、信託の利益の範囲内でいただきます。 - その他信託財産にかかる費用

- 信託財産に関する租税および信託事務の処理に必要な費用等を、信託財産の中から支払う場合があります。当該費用等は発生時まで確定しないため表示できません。

- 信託財産の中から支払われる費用です。

税金について

- 受益者の収益金に関しては、20.315%(※)(国税15.315%、地方税5%)の税金が分配時に源泉徴収されます(本商品は、マル優制度の取り扱いはございません)。

- 本商品における贈与によって、贈与を受ける方に贈与税の申告・納付いただく必要がある場合があります。その場合、贈与を受ける方は贈与税の申告期限内に申告・納付手続をお願いします。

- 贈与する方にご相続が発生した時、贈与した財産が相続税の課税価格に加算され、相続税がかかる場合がありますのでご留意ください。

- 税務のお取り扱いについては、所轄税務署・税理士等の専門家にご相談ください。国税庁ホームページのタックスアンサー等も参考となります。

- 課税上の取り扱いは、2018年7月1日現在におけるものであり、税制改正等により将来変更されることがあります。

本商品のリスクについて

本商品が元本割れとなる原因になり得る主なリスク要因は以下のとおりです。

| 信用リスク | 運用資産である定期預金等の預入先金融機関の信用状況等に問題が生じた場合、元利金の支払が行われないことにより、配当がなされなかったり、元本に損失が生じる可能性があります。 |

|---|---|

| 金利変動リスク | 市場金利の変動に伴い、運用資産である定期預金等から生じる収益が低下する場合には、結果として、元本に損失が生じるおそれがあります。 |

| 流動性リスク | 一時期に大量の贈与ならびに中途解約や相続が発生することにより想定を超える支払いが生じ、支払準備のための資金が不足した場合、換金処分のため定期預金等を中途解約する可能性があります。その結果、中途解約利率等の適用により、信託の収益が信託の費用を下回ることとなり、元本に損失が生じるおそれがあります。 |

贈与の意思表示について

- みずほ信託銀行は、印鑑照合に代わり、お客さまから提出を受ける「贈与の依頼書」に記載された「贈与確認番号(※)」とみずほ信託銀行にあらかじめお届けいただく贈与確認番号との一致を確認することにより、贈与手続を取り扱います。

- お客さまは、お申込と同時に受贈候補者を3親等以内のご親族(国内に居住している方)から最大9名までご指定いただけます。なお、指定受贈者は、その年の贈与手続が開始される前に、あらかじめご指定いただく必要があり、変更する場合は、別途、販売会社 山陰合同銀行を通じて、受託者へお届けいただき、変更手続きを行ってください。

- 贈与の意思表示は所定の書面(「贈与の依頼書」等)を通じ、年1回行うことができます。

- お申込が1月~9月の場合、お申込初年のみ本商品の申込と同時に、贈与の意思表示を行い、2年目以降は、みずほ信託銀行から送付される書面にて贈与の意思表示を行います。

- お申込が10月~12月の場合、お申込初年については、贈与の意思表示を行えず贈与手続はできません。2年目以降は、みずほ信託銀行から送付される書面にて贈与の意思表示を行います。

- 贈与確認番号…この信託のお申込時にお客さま自身で決定のうえ販売会社を通じて受託者にお届けいただいた6桁の【数字】です。

本商品の留意事項について

贈与手続に関する留意点

- 贈与の意思表示は、お客さま本人のみが可能であり、代理人は行なうことができません。また、返送する書面等については、お客さまがご自身で記入いただき、「贈与確認番号(受託者にあらかじめ届出を行う贈与の意思表示のための暗証)」をご記入の上、ご署名・ご捺印ください。

- 贈与の意思表示は所定の書面(「贈与の依頼書」等)を通じ、年1回のみ行うことができます。お申込が1月~9月の場合、お申込初年のみ本商品の申込と同時に、贈与の意思表示を行い、2年目以降は、受託者から送付される書面にて贈与の意思表示を行います。お申込が10月~12月の場合、お申込初年については、贈与の意思表示を行えず贈与手続はできません。2年目以降は、受託者から送付される書面にて贈与の意思表示を行います。

- 信託期間満了日が属する年においては、受託者から「贈与の依頼書」の送付は行われず、お客さまは贈与の意思表示を行うことができません。

- 「贈与の依頼書」には、贈与確認番号を記入するものとし、受託者は印鑑照合に代わり、お客さまからあらかじめ届出を受けた贈与確認番号との一致を確認した上で贈与手続を行います。

- 贈与確認番号は生年月日や電話番号、同一数字等他人から推測されやすい番号の指定は避けてください。

- 贈与確認番号は、お客さまご自身の責任において第三者に知られないよう厳重に管理するものとします。受託者および販売会社の役職員からお客さまに贈与確認番号をお尋ねすることはありません。なお、お客さまから受託者や販売会社へ贈与確認番号のお問合せをいただいても、お答えいたしかねますので、ご了承ください。贈与確認番号を失念したときは、取扱金融機関へ贈与確認番号の変更を届け出てください。

- お客さまご自身により贈与の意思表示が行えない場合(「贈与の依頼書」について代筆または代読が必要な場合等を含む)、中途解約手続きを実施していただく必要がありますので、販売会社を通じて受託者へお届けください。なお、この場合においても、申込手数料の返却はいたしませんのであらかじめご了承ください。

- お客さまから「贈与の依頼書」を返送いただいた後、指定受贈者の受贈意思の確認のため、指定受贈者に所定の書面(「受贈の確認書」等)を送付しますので、事前にお客さまから指定受贈者にその旨ご連絡ください。なお、受託者が「贈与の依頼書」記載の住所に送付した「受贈の確認書」が指定受贈者に到着しなかった場合等には、販売会社および受託者は責任を負いませんのでご了承ください。

- お客さまが「贈与の依頼書」を受託者に返送し、受託者が受領した後は、お客さまは贈与の意思表示を撤回できません。

- お客さまが贈与の意思表示をし、受託者が指定受贈者の受贈の意思表示を確認した後、信託財産から「贈与の依頼書」記載の金銭を払い出し、受託者が指定受贈者の口座へ振込を実施した日に贈与契約は成立します。なお、口座解約などにより、受託者が振込を実施した日に口座への入金が完了しない場合があります。

- 「贈与の依頼書」や「受贈の確認書」が所定の期日までに受託者に到着しなかった場合、ご返送いただいた書類に不備があった場合等は、受託者は贈与手続を行うことができず、贈与は成立しません。

- 「贈与の依頼書」に記載のない方を指定受贈者に指定することはできません。新たに受贈候補者を追加し、その方を指定する場合は、贈与の意思表示を行う前に販売会社を通じて変更手続を行ってください。

- 贈与する金額を指定する際には、お客さまの相続人に対する遺留分等を十分考慮してください。

- 各指定受贈者に贈与する金額の合計額が、贈与可能金額を超える場合には、受託者は、全ての指定受贈者に対する贈与手続を行いません。

- お客さまからの贈与の意思表示を行うための書面や手続を受付けた場合において、受託者が、信託約款にさだめる確認方法により、これらをお客さま(委託者)からの依頼として取り扱いを受け付けた場合は、書面や手続につき偽造、変造、盗用または不正使用その他の事故があっても、そのために生じた損害について受託者および販売会社は一切の責任を負いません。

- 贈与にかかる手続を実施する時点(金銭の振込を実施した日より前に贈与にかかる振込手続が既に開始されている場合はその時点)までの間に、受託者がお客さまないしは指定受贈者に相続が発生することを知った場合、受託者は贈与手続を行いません。これによりお客さま、指定受贈者、これらの相続人その他の方に生じた損害について、受託者は責任を負いません。

- お客さまからの贈与の意思表示および指定受贈者からの受贈の意思表示を受けた後、贈与にかかる手続を実施する時点までの間にお客さままたは指定受贈者が死亡した事実を受託者が知らなかった場合、受託者は贈与にかかる手続を行います。この場合、受託者は、お客さままたは指定受贈者の死亡について受託者所定の手続が行われるまでに受託者が行った贈与の手続を有効なものとして取り扱うこととし、これによりお客さまおよび指定受贈者およびこれらの相続人その他の方に生じた損害について、受託者は責任を負いません。

税務に関する留意点

- 贈与税の課税方法には、「暦年課税」と「相続時精算課税」の2 つがあります。相続時精算課税を選択された場合は、暦年課税の適用はありません。

- 暦年課税

- その年の1 月1 日から12 月31 日までの1 年間に贈与を受けた財産の合計額から基礎控除額110 万円を控除した金額に、税率および控除額を適用し、贈与税額を計算します。

- 相続時精算課税

- 特別控除額を超える部分に一律の贈与税が課税される制度。贈与をする方の相続時に贈与財産の贈与時の価額と相続財産の価額とを合計した金額を基に計算した相続税額から、すでに納めたその贈与税相当額を控除することにより精算する制度。

- 「暦年課税」において、1 月1 日から12 月31 日までの1 年間に贈与を受けた財産の合計額が110 万円を超える場合、贈与税の申告および納税が必要となります。本商品による贈与以外に贈与を受けており、合算して110 万円を超える場合(複数名からの贈与も含みます)は、贈与税の申告および納税が必要となります。

- 各年の受贈額が110 万円の基礎控除額以下である場合には、贈与税がかかりませんので申告は不要とされています。ただし、例えば10 年間にわたって毎年100 万円ずつ贈与を受けることが、贈与をする方との間で約束されているような場合には、1 年ごとに贈与を受けると考えるのではなく、約束をした年に、定期金に関する権利(10 年間にわたり毎年100 万円ずつの給付を受ける権利)の贈与を受けたものとして贈与税がかかり、申告が必要とされています。

- 贈与をする方が贈与を受ける方の通帳・印鑑を管理しており、贈与を受ける方が自由に費消できない場合や贈与を受ける方が贈与の事実を知らない場合、贈与の成立は認められません。「名義預金」として税務調査等で問題となることがありますので、十分ご留意ください。

- 相続や遺贈で財産を取得した人が、被相続人の相続開始前3 年以内に被相続人から財産の贈与を受けている場合には、原則としてその財産の贈与された時の価額を相続財産の価額に加算することとされています。

- 上記のほか、税務上のお取り扱いについては、所轄税務署、税理士等の専門家にご相談ください。国税庁ホームページのタックスアンサー等も参考となります。

- 今後の法令改正・税制改正等により法務・税務上の取り扱いが変更となる可能性があります。

分配方法に関する留意点

- 本商品は、実績配当型の金銭信託です。本商品の分配水準は、計算期間中に信託財産が受け取る運用収益の状況をもとに決定されます。

- 本商品では、主たる運用対象である定期預金への運用の内容(運用期間等)は、信託財産の状況(合同運用財産の増減予定等)によって決定されます。

- 定期預金はその運用期間によって、預金利息の計算方法や収受時期が異なるため、合同運用財産の増加等を要因として新たな運用が開始されても、運用開始と同一計算期間中に信託財産が受け取る運用収益としては認識できない場合があります。一方で、各受益者への分配は、各受益者ごとの計算期間における信託元本の平均残高で決定されることから、計算期間における信託元本の変動によっては、計算期日における分配水準に影響がおよぶことがあります。

支払停止・強制終了

- 受託者は約款に定める一定の事由が生じた場合、元本の償還を停止することがあります。

さらに、必要があると認めた場合には、信託財産を換金処分のうえ各受益者に按分して交付し、信託を終了する手続きを行うことがあります。