ごうぎん結婚・子育て資金贈与口座(新規取扱終了)

2025年3月31日を以って、新規取扱を終了いたしました。

税制改正により非課税措置の見直しがありました。

2021年4月1日以降、税制改正で見直された事項が順次適用されます。詳細については、各省庁のホームページに掲載されていますので、ご確認ください。

本ページでは、結婚・子育て資金を贈与する方(受贈者の直系尊属)を「父母さま等」、贈与を受ける方(受贈者)を「お子さま等」と表記させていただきます。

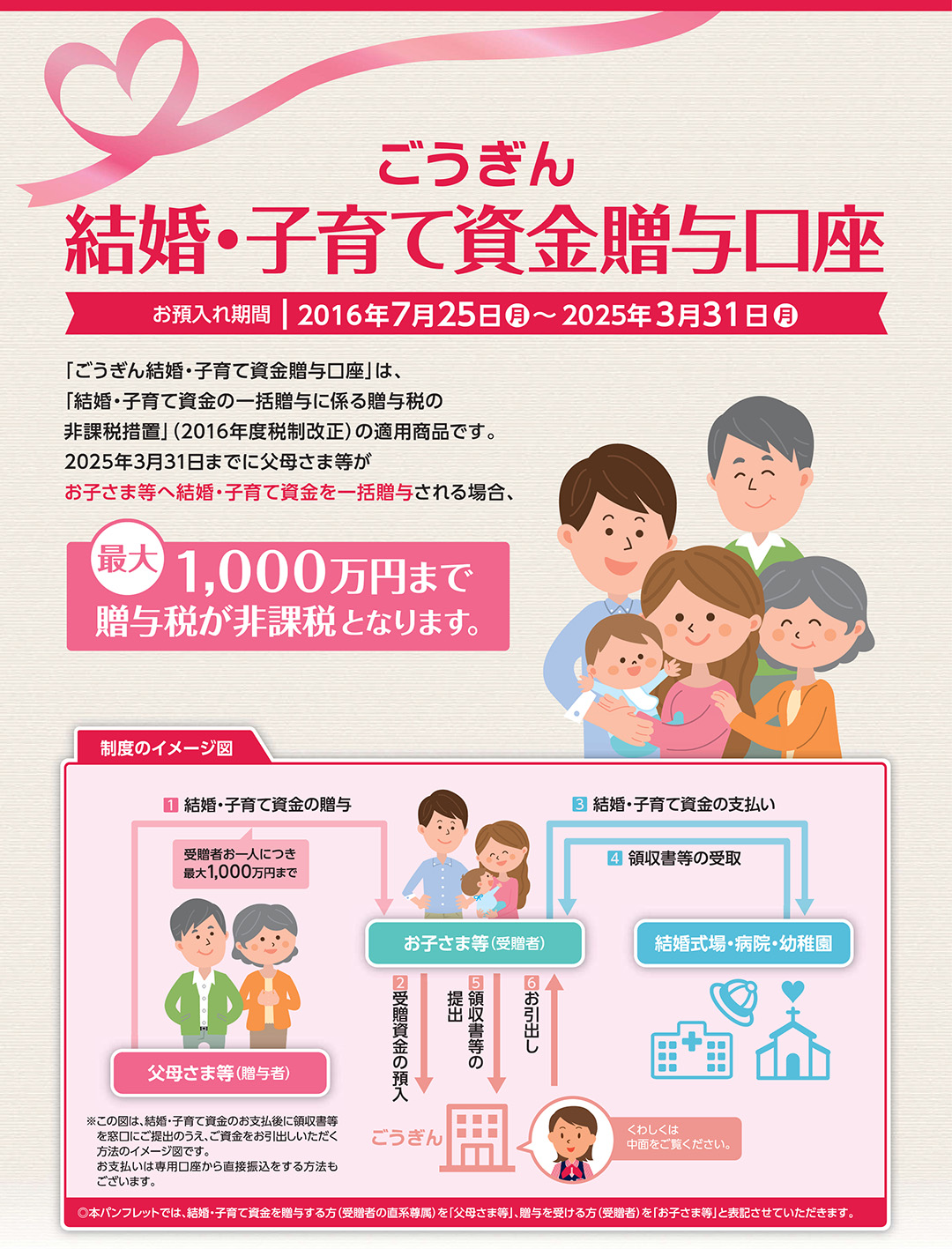

ごうぎん結婚・子育て資金贈与口座の概要

| ご利用いただける方 | 父母さま等の直系尊属の方から結婚・子育て資金の贈与を受けられた18歳以上50歳未満の方 ※贈与を行う年の前年のお子さま等の合計所得金額が1,000万円を超える場合は非課税措置の対象外となります。 |

|---|---|

| 対象となる預金 | 普通預金(結婚・子育て資金贈与税非課税措置に関する特約を締結していただきます) |

| お預入れ期間 | 2016年7月25日(月)~2027年3月31日(水) |

| お預入れ方法 |

|

| お引出し方法 |

|

| 本口座の解約について |

下記のいずれかの早い日に結婚・子育て資金贈与税非課税措置に関する特約は終了します。その場合、本口座はただちにご解約いただきます。

|

| 贈与者が亡くなられた場合 |

|

| その他 |

本口座は下記のお取引はご利用いただけません。 ・口座振替指定口座 ・振込入金指定口座 ・キャッシュカード ・インターネットバンキング |

結婚・子育て資金の一括贈与に係る贈与税の非課税措置のポイント

- 父母さま等から贈与された結婚・子育て資金を、お子さま等名義の専用口座にお預入れいただくと、結婚・子育てに支払われた金額が最大1,000万円まで非課税となります。

※結婚費用については300万円が上限となります。 - お子さま等が18歳以上50歳になる前日までの結婚・子育て資金が対象です。

※贈与を行う年の前年のお孫さま等の合計所得金額が1,000万円以内であることが条件となります。 - 2025年3月31日までにお預入れいただいた資金(贈与により取得した金銭)が対象となります。父母さま等が亡くなられた際に結婚・子育て資金に充てられていなかった贈与資金の残額は、相続税の課税対象となります。

- お引出しにあたり、金融機関へ結婚・子育て資金に充当したことを証明する領収書等をご提出いただき、非課税の対象である確認をいたします。

結婚・子育て資金の範囲

非課税措置の対象となる結婚・子育て資金の範囲は以下のとおりとなります。

| 結婚・子育て資金とは |

|

|---|

こども家庭庁のホームページに掲載されています。

ご注意ください

- 口座へのお預入れは贈与契約後2ヶ月以内にお預入れいただく必要があります。

- 結婚・子育て資金として使われなかった資金は贈与税の課税対象となります。

- 所定の期限までに領収書等の提出がない場合は贈与税の課税対象となります。

- 贈与を行う年の前年のお子さま等の合計所得金額が1,000万円を超える場合は非課税措置の対象外となります。

結婚・子育て資金一括贈与 Q&A

- この制度の対象となるのは、誰から誰への贈与ですか?

- 直系尊属である父母さま等から結婚・子育て資金の贈与を受ける18歳以上50歳未満のお子さま等がご利用いただけます。直系尊属でない例えば伯父さまから甥御さまへの贈与等は対象となりません。

- 贈与する子や孫が複数いる場合は何人まで適用となりますか?

- 人数に制限はありません。お子さま等1人あたり1,000万円が非課税限度額です。例えば、お子さま等が2人いらっしゃる場合は合計2,000万円まで非課税で贈与することができます。

- 本非課税措置の対象となる贈与は一括で行う必要がありますか?

- 1,000万円の限度額内であれば、複数回に分けて贈与することも可能です。

- 1人の子が複数人の父母等から贈与を受けることは可能ですか?

- お子さま等1人につき、1,000万円までの非課税限度額内であれば、複数の方から贈与を受けることは可能です。

- 複数の金融機関で本非課税措置の適用商品を申込むことはできますか?

- お子さま等1人につき、1金融機関(1店舗)でのご利用に限定されています。お子さま等がすでに他の金融機関や当行の他の店舗でご利用いただいている場合は、新たにお申込みいただけません。

- ごうぎん結婚・子育て資金贈与口座に預入れる前に支払った結婚・子育て資金についても本非課税措置の対象となりますか?

- お預入れ後に支払った結婚・子育て資金のみが対象となります。

- 父母等が自分のために途中で引き出すことはできますか?

- 本非課税措置を利用してお預入れされた資金はお子さま等への贈与となるため、父母さま等が途中でお引出しいただくことはできません。

- 結婚・子育て資金として使われなかった資金については課税されますか?

- お子さま等が50歳になられた日に贈与があったものとみなして、50歳になられた年に贈与税が課税されます。

- 税務上の取扱については、税理士等専門家、税務署にご相談・ご確認ください。

2025年4月1日現在

ダウンロード

- 商品概要説明書

- 【お申込時】贈与契約書

- 【追加入金時】追加結婚・子育て資金非課税申告書

- 【お引出時】ごうぎん結婚・子育て資金贈与口座に関する領収書等明細一覧表兼確認書

※領収書等にあわせてご提出ください。 - 【お引出時】ごうぎん結婚・子育て資金贈与口座に関する領収書等明細一覧表兼確認書

※「1.結婚・子育て資金支払領収書等の提出明細一覧」の欄についてパソコン等で入力可能です。 - 【お引出時】費目リスト

- 【お引出時】領収書等に関するチェックツール

- 【お引出時】領収書等以外に必要な書類

- 【お引出時】こども家庭庁Q&A

- 【お申込時・追加入金時】合計所得金額に関する確認書(結婚・子育て)

店頭でのお手続き

店頭でのお手続きには、来店予約サービスをご利用ください。

事前のご予約で優先的にご案内いたします。