2018/10/15

年収300万円でも1,000万円貯まった私の貯め方を紹介!

(写真=takayuki/Shutterstock.com)

将来に向けて貯蓄をしたいけれど、収入が少ないので無理だと諦めていませんか? たとえ収入が少なくても、工夫次第でお金は貯められます。今回は、年収300万円の私が10年間で1,000万円を貯めることができた貯蓄術をお話します。

リーマン・ショックをきっかけに将来に不安を感じた

本題に入る前に自己紹介をします。私は37歳の既婚女性です。35歳で結婚し、現在は夫の実家で夫の両親と4人で暮らしています。仕事は、結婚前から勤めている小さな商社の事務で、今年で勤続15年目を迎えました。

将来のために貯蓄を始めようと思ったのは、リーマン・ショックがあった2008年です。輸入食材を扱う私の会社も少なからず被害を受け、十数名がリストラによる退職に追い込まれました。明日は我が身かもしれないと不安を抱えながら仕事を続けていたところ、お世話になった先輩がリストラ対象者になってしまいました。これをきっかけに、このままではいけないと思い、真剣に将来に向けて貯蓄をしようと思い立ったのです。

(写真= takayuki/Shutterstock.com)

貯蓄をする前に、出て行くお金を把握することが大事

当時の手取りは約18万円でした。自宅から通勤しており、家に入れる生活費や通信費に毎月5万円、交際費に3万円、自己啓発を目的に通っていた英会話スクールの学費や雑費などに毎月2万円準備をしていたので、8万円ほど貯められるはずでした。しかし、当時の私は知らないうちにお金がなくなる状態だったのです。

そこで、同僚にお金の相談を持ちかけたところ、簡単な家計簿を記録していると聞き、私も試してみることにしました。「長く続けるコツは、支出を細かく分けすぎないこと」というアドバイスをもらい、3ヵ月間何にどうお金を使っているのかをざっくりと記録しました。

◆手取り18万円

| 1ヵ月目 | 2ヵ月目 | 3ヵ月目 | 3ヵ月平均 | 改善案 | |

|---|---|---|---|---|---|

| 生活費・ 通信代 | 5万円 | 5万円 | 5万円 | 5万円 | 5万円 |

| 交際費 | 3万円 | 4万円 | 3万5,000円 | 3万5,000円 | 2万5,000円 |

| 服・コスメ | 5万円 | 4万2,000円 | 3万円 | 4万600円 | 2万円 |

| スクール | 1万円 | 1万円 | 1万円 | 1万円 | 1万円 |

| 雑費 | 1万5,000円 | 1万8,000円 | 1万2,000円 | 1万5,000円 | 5,000円 |

| 支出合計 | 15万5,000円 | 16万円 | 13万7,000円 | 15万600円 | 11万円 |

| 差し引き | 2万5,000円 | 2万円 | 4万3,000円 | 2万9,300円 | 7万円 |

このようにまとめることで、自分のお金の使い方を振り返ることにも繋がりました。

支出を平均すると、交際費と服・コスメに思った以上使っていることが分かり、加えて雑費も目立ちました。これらのお金を見直せばお金を貯められると思い、毎月7万円積み立てることにしたのです。

ただし、節約しようという思いが強すぎると精神的につらくなりますし、口座にお金があると使ってしまうので、給与が入ったらまず7万円を貯蓄に回して残ったお金で生活する、いわゆる「先取り貯蓄」をしました。

(写真=OSABEE/Shutterstock.com)

また、我慢しすぎるとその反動で衝動買いをしそうだと思ったので「本当に必要なもの」だと3回思ったモノについては購入OKというマイルールを作りました。そうすることによって、本当に必要なものはどのようなものか、自分の趣向が分かり、無理なく積み立てることができるようになりました。

お金の積み立て方にも色々ある!?貯め方を検討する

(写真=ShutterOK/Shutterstock.com)

毎月7万円積み立てをすると決めたものの、その内訳をどうするか悩みました。私の周りではサブプライムローンやリーマン・ショックの影響で保有資産が大きく下がったという声が多数ありましたので、最初は全て定期預金に預け入れようとも考えました。しかし、「下がった時に購入するのはチャンスかもしれない」と思い、ふと女性誌で目にした「投資信託セミナー」に行って積立投信を始めたら資産を大きくしたという人の体験談に興味が湧きました。

1回話を聞いてみようとセミナーに参加したところ、投資信託はお金のプロが投資先を決めて運用してくれるので、初心者でも始めやすいということが分かりました。また、積み立て預金の感覚で、毎月少額ずつ購入ができる「積立投信」というシステムがあることも知り、無理なく積み立てられそうだと思うようになったのです。そこで、毎月2万円を定期預金に、残りの5万円を「積立投信」を活用して運用することにしました。

コツコツと積み立てを始めて慌てなくなる

積立投信を始めて10ヶ月目、2009年の10月にはギリシャの経済危機が騒がれ、ギリシャ・ショックが起きました。これによって私が保有する投資信託の基準価額も1度ガクッと落ちました。この時は焦りもありましたが、逆に買い時なのではないかと考えて、1年近く貯めた預金の半分の金額を使って投資信託を追加購入してみることにしました。

振り返ってみると、その判断は正しく、結果的に資産を増やすことができました。当時の私は不況のあおりを受けて今後の自分のキャリアに対して不安でしたが、知らないうちに貯める・増やす体質も身につき、人との付き合い方やお金との付き合い方も学べたと感じます。投資信託の基準価額が下落しても慌てない余裕もでき、下落時には追加購入するなど、冷静に考えられるようにもなりました。

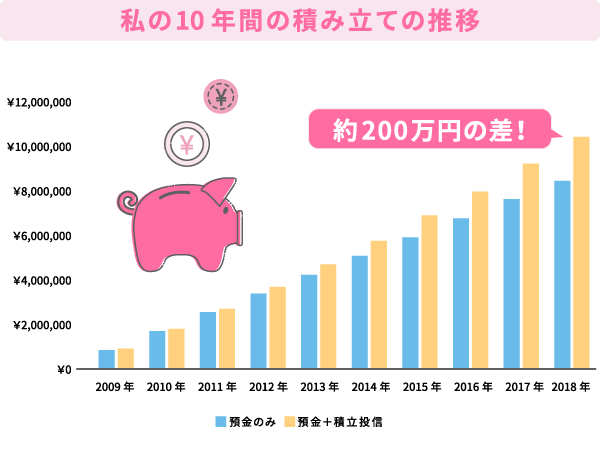

注)

- ・上記は毎月預金2万円、積立投信5万円を貯蓄・投資した場合の資産推移です。

- ・運用実績は一例です。将来の成果を約束するものではございません。

- ・投資信託は値動きのある有価証券等を投資対象とするものです。基準価額の下落により投資元本を割り込むことがあります。

10年で1,000万円は夢じゃない!

こうして預金と積立投信を始めて今年で10年目になりますが、毎月コツコツ預金するだけではなく、投資信託を組み合わせて、資産が1,000万円に達しました!短期間では実感が湧きづらかったのですが、10年という長い時間で考えると、預金だけではなく預金+積立投信の積み立てのほうが時間を味方につけて資産が増えていきました。

私がこの10年で学んだことは下記のとおりです。

- 自分が何にお金を使っているのか、早くクセを知り、改善すること

- 先取り貯蓄は貯めるのが下手な人には有効な貯蓄手段であること

- 覚悟を決めて貯蓄をするものの、無理なく続けることも重要

- 少額でも毎月積み立てることで時間が大きな味方をしてくれること

- 投資信託の価格変動に一喜一憂せず、どっしりと構えること

今思えば、無理をしないで少しずつ投資するやり方が功を奏したのだと思います。資産が1,000万円も貯まったなんて信じられませんが、時間をかければ無理なく貯められるのだということを実感しています。

皆さんもぜひ、無理せず資産を増やしてみませんか。