![]()

![]()

掲載日:2025/05/09

「NISAに関するニュースを最近よく聞くけど、デメリットはないのかな?」このような疑問をお持ちの方も多いのではないでしょうか。

近年、一定額を非課税で投資できるNISA制度が注目を集めています。2024年からは新しい制度へ改正されました。

しかし、投資経験がない方のなかには、NISAの仕組みや特徴を理解しきれていないという方もいるかもしれません。実際に投資をおこなう前に、メリットだけでなくデメリットを理解することが大切です。

この記事では、NISAのデメリットやメリット、実際に資産運用をする際にご留意いただきたいことを解説します。

まずは、2023年までのNISAと2024年から始まったNISAの違いから確認しましょう。

| 2023年までのNISA | 2024年からのNISA | ||||

|---|---|---|---|---|---|

| つみたて NISA |

一般NISA | つみたて投資枠 | 成長投資枠 | ||

| 制度の併用 | 不可 | 不可 | 同時併用可能※1 | ||

| 投資枠 | 年間投資枠 | 40万円 | 120万円 | あわせて360万円 | |

| 120万円 | 240万円 | ||||

| 生涯投資枠 (※2023年までのNISAについては、年間投資上限×保有期間の金額) |

- | - | 1,800万円 (うち成長投資枠は最大1,200万円まで保有可能) |

||

| 投資 期間 |

非課税保有期間 | 購入時から 20年間 |

購入時から 5年間 |

無期限(恒久化) | |

| 対象年齢 | 18歳以上 | ||||

| 対象商品 | 投資信託 | 上場株式・投資信託など | 投資信託 | 上場株式・投資信託など(一部除外商品あり※2) | |

| 購入方法 | 積立 | 一括(スポット)・積立 | 積立 | 一括(スポット)・積立 | |

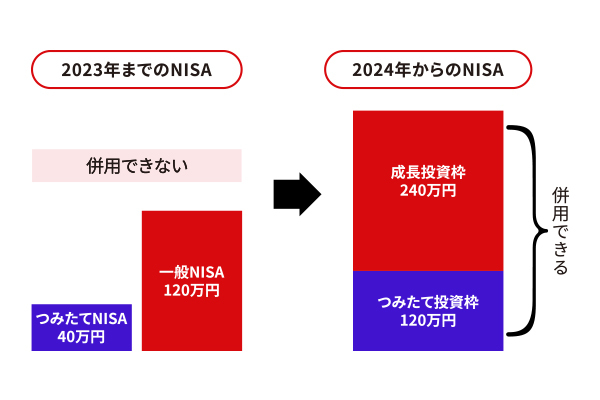

年間投資枠や非課税保有限度額が拡充されたり、非課税期間が無期限化されたりと、投資をする側にとってメリットが多い制度改正となっています。また、2023年までのNISAは非課税期間が決まっていましたが、2024年からのNISAは恒久化され非課税期間終了を気にする必要がなくなりました。

さらに、2024年からのNISAではつみたて投資枠と成長投資枠を併用できます。さまざまな投資スタイルに対応できるようになったことで、より柔軟性が増したと言えるでしょう。

2024年からのNISAは制度が拡充され使い勝手が良くなったものの、おさえておくべき変更ポイントがあります。

特に、投資初心者の方は以下で解説する内容に留意しましょう。

2024年からのNISAは2023年までのNISAよりも自由度が高まった反面、投資初心者の方にとっては投資枠や投資方法の使い分け方、金融商品の選び方などさまざまな点で難しく感じるかもしれません。

実際に2024年からのNISAで資産運用を開始したあとも、「いつ売るのか」「いつまで保有すればよいのか」を、自分で判断しなければなりません。

お困りの場合は、プロに相談することも可能です。ごうぎん窓口にお気軽にお問い合わせください。

2024年からのNISAでは、投資できる商品に条件が設けられています。

具体的に、株式は整理・監理銘柄は除外、投資信託は信託期間が20年未満、毎月分配型及びデリバティブ取引を用いた一定の商品等は除外されます。

全ての投資信託を、非課税で運用できるわけではない点に留意しましょう。例えば、「毎月分配型の投資信託を購入して安定したインカムゲインを得よう」と考えている場合、課税口座で購入する必要があります。

NISAの対象年齢は18歳以上です。18歳未満の方が投資をおこないたい場合は、課税口座である一般口座か特定口座を開設しなければならず、利益が非課税となるメリットを享受できません。

なお、金融機関の中には18歳未満の未成年者の口座開設を取り扱っていないところもあります。その場合は投資自体ができません。

最近では中学生・高校生くらいから投資に関心を持つケースも増えてきていますが、NISAは成年者に限られているため、全員が利用できるわけではない点に気を付けておきましょう。

NISAには、気を付けるべきデメリットがある一方で、メリットも多くあります。以下で、具体的なメリットを解説します。

2024年からのNISAは非課税期間が無期限化されたため、長期での運用が可能です。また、非課税で投資できる期間が恒久化されたことで、期限の終わりを気にせず投資を行えます。

2023年までのNISAでは非課税期間が決まっていたため、期間の終了が近づいてくると「売却するか」「課税口座に移して引き続き運用するか」「ロールオーバー(引き続き非課税で5年間運用する)するか」という選択が必要でした。

しかし、2024年からのNISAでは非課税期間の終了を気にする必要がありません。「必要になるまで運用し続ける」というスタンスで、長期投資を行えます。

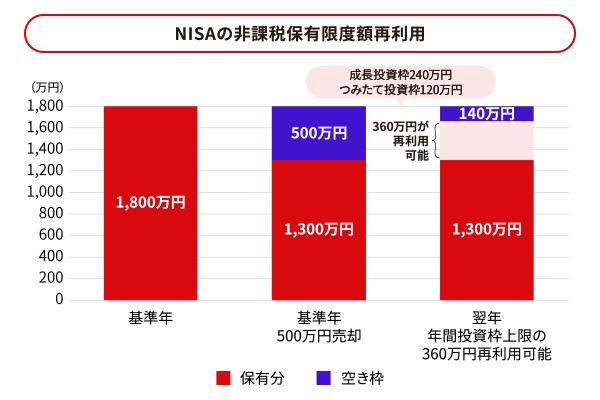

2024年からのNISAでは、2023年までのNISAにはない特徴として「売却した枠の再利用ができる」というメリットがあります。保有している金融商品を売却した場合、その分の非課税保有限度額(総枠)が復活して、翌年以降に再利用が可能となります。

翌年以降、復活した500万円の非課税枠を使って投資を行うことが可能です。2023年までのNISAでは、一度使った枠が復活する仕組みはなかったため、2024年からのNISAはより柔軟な投資を行えるようになったと評価できるでしょう。

ただし、先ほどの例では500万円分の非課税枠が復活しましたが、年間投資枠の上限はつみたて投資枠が120万円、成長投資枠が240万円で、合わせて360万円までです。そのため、枠が復活した翌年に行える非課税投資は最大360万円となる点に留意しましょう。

つみたて投資枠と成長投資枠を併用することで、投資の目的・目標に合わせて枠を使い分けることが可能です。

2023年までのNISAでは、一般NISAかつみたてNISAのいずれかを選択する必要がありました。例えば、つみたてNISAの口座を開設した場合、投資方法は積立投資・投資商品は一定の要件を満たす投資信託に限られます。

しかし、2024年からのNISAでは2つの投資枠を併用できるため、積立投資とスポット購入を両立できます。成長投資枠では、投資信託だけでなく個別株式やETFなども購入が可能です。

枠が併用できることで、投資の選択肢が広がり、目的に応じてさまざまな手段を使い分けられるようになりました。

年間投資枠が拡大し、毎年、より多くのお金を投資に回せるようになった点も2024年からのNISAのメリットです。

より多くの資産を非課税で運用できるようになったことで、効率よく資産形成を行えるでしょう。

実際にNISAで資産運用を行うにあたって、意識すべきポイントがあります。

資産運用で失敗するリスクを軽減するためにも、以下で解説する内容を参考にしてみてください。

資産運用を行ってどの程度の資産を築きたいのか、いつまでにいくらの資金を用意したいのかという目標を定めましょう。このとき、短期、中期、長期と期間別に目標をいくつかに分けて考えることも大切です。

2024年からのNISAでは選択できる商品や購入方法など投資の自由度が高まったため、目標に合わせてさまざまな方法で資産運用を行えます。また、年間投資枠が拡大されたことでより多くのお金を投資に回せるようになりました。

よって、目標とする期間を明確に定めておくことで、預貯金と投資に回すお金をバランス良く配分できます。

ライフイベントに合わせて目的や金額を見直しながら投資を行いましょう。例えば、子どもが現在5歳で大学入学資金を用意する目的で資産運用を行う場合は、10~12年後を見据えるといったイメージです。

2024年からのNISAでは無期限で金融資産を非課税保有できる上、非課税保有限度枠(総枠)の再利用ができるため、ライフイベントに応じて投資の目的や方針を見直しながら資産運用を続けることができます。例えば、子どもの進学資金として売却したあとは自宅のリフォーム資金や老後資金準備に向けて資産運用を続けることも可能です。

安定的にリターンを得たいなら、長期運用・分散投資を意識しましょう。一般的に、運用期間が長ければ長いほど収益が平準化し、リターンの安定が期待できます。長期的な投資を考えている方にとって、NISAはふさわしい制度と言えるでしょう。

また、購入する商品を1つに絞らず、分散投資することでリスクを抑える効果が期待できます。例えば、株式だけでなく債券や不動産など複数の商品に投資された投資信託を購入すること、日本だけでなくさまざまな国と地域に投資された投資信託を購入すること、一度にまとまった金額を投資するのではなく少額ずつタイミングを分けて投資することなどが挙げられます。

1つの商品に集中投資をするとリスク分散ができないため、当該商品の価格が下がったときに保有資産全体が受けるダメージは大きくなりがちです。一方、複数の資産、複数の国と地域に幅広く投資すれば、いずれかの商品の価格が下がっても他の投資商品でカバーできる可能性があるので、全体的にはダメージを抑えることができます。

つみたて投資枠と成長投資枠を併用するにあたって、枠をどのように使い分けるか考えましょう。

NISA全体では1,800万円まで、うち成長投資枠で投資できるのは1,200万円なので、総枠のなかで資産を振り分ける必要があります。

なお、成長投資枠は必ずしも使用する必要はありません。1,800万円を全額つみたて投資枠に振り向けることも可能です。

また、つみたて投資枠では購入方法が積立に限られますが、成長投資枠では積立とスポット購入が可能です。相場の様子を見ながら機動的に投資を行いたい場合は、成長投資枠の活用を検討してみてはいかがでしょうか

「投資」と聞くと、専門的な金融知識が要求され、心理的にハードルが高いイメージを持つかもしれません。しかしNISAでは、少額からの分散投資が可能なので、投資初心者の方でも気軽に取り組めます。

近年ではNISAの口座を開設する方は増えており、国全体で投資に対する関心が高まっています。NISAは、将来の資産形成を考えている投資初心者の方におすすめの制度です。

NISAにはいくつかデメリットがありますが、多くのメリットがあると考えられます。ニュースや新聞などで報じられる機会が増え、注目度も高まっています。

「投資」と聞くと小難しいイメージを持ち、身構えてしまう方もいるかもしれません。しかし、NISAなら初心者の方でも手軽に少額から投資できます。

疑問や不明点があれば、銀行の窓口で相談することも可能です。投資経験がない方は、投資に対して恐怖心を持っているのではないでしょうか。金融サービスを取り扱う銀行では、プロと顔を合わせて相談でき、一人ひとりに合ったNISAの活用法を教えてくれます。

「どの金融商品を購入すればよいのかわからない」「そもそも金融商品の特徴がわからない」という方は、銀行で資産運用のプロに相談することを検討しましょう。

さらに、リスク許容度や相談者の性格に合っている金融商品の提案など、銀行の窓口ではさまざまな相談が可能です。投資に関して不安や疑問があるときは、ぜひお気軽にご相談ください。

NISAは、将来に向けて資産形成を考えている方におすすめの制度です。 興味がある方は、まずは銀行でサポートを受けながら、口座開設から始めてみてはいかがでしょうか。