2020/04/30

子どもの教育費の平均額は?預貯金がないときの捻出方法も紹介

(写真=写真AC)

子どもの教育費には、多額の資金が必要です。幼稚園から高校まで私立に通わせると、1人平均1,830万円かかる、という試算もあります。

大学の進学先に私大医学部を選択すると、さらに「数千万円単位」の出費が必要になります。

この記事では、各省庁のデータをもとに「教育に必要な額」をわかりやすく解説しながら、預貯金でまかなえないときの「お金の捻出方法」もあわせて紹介します。

子どもの教育費の平均額【一覧】

まずは子どもの教育費にいくら必要なのか解説します。

「幼稚園~高校」と「大学」に分けて表にまとめました。いずれも、文部科学省のデータを利用しています。

幼稚園から高校までの平均額

文部科学省が発表した「平成30年度子供の学習費調査」より、幼稚園から高校までの教育費を、公立と私立に分けて算出しました。

| 区分 | 公立 | 私立 | |

|---|---|---|---|

| 幼稚園 | 3歳 | 18万8,342円 | 55万1,652円 |

| 4歳 | 21万7,121円 | 49万1,275円 | |

| 5歳 | 24万3,625円 | 54万1,850円 | |

| 3年間合計 | 64万9,088円 | 158万4,777円 | |

| 小学校 | 第1学年 | 35万860円 | 189万2,002円 |

| 第2学年 | 26万3,310円 | 136万6,148円 | |

| 第3学年 | 29万2,950円 | 141万5,910円 | |

| 第4学年 | 30万9,617円 | 149万7,087円 | |

| 第5学年 | 33万9,132円 | 163万684円 | |

| 第6学年 | 37万940円 | 179万314円 | |

| 6年間合計 | 192万6,809円 | 959万2,145円 | |

| 中学校 | 第1学年 | 45万6,582円 | 162万4,661円 |

| 第2学年 | 43万6,183円 | 123万122円 | |

| 第3学年 | 56万9,348円 | 136万2,389円 | |

| 3年間合計 | 146万2,113円 | 421万7,172円 | |

| 高等学校 (全日制) |

第1学年 | 50万7,980円 | 116万16円 |

| 第2学年 | 46万470円 | 89万3,127円 | |

| 第3学年 | 40万3,622円 | 85万1,087円 | |

| 3年間合計 | 137万2,072円 | 290万4,230円 | |

| 合計 | 541万82円 | 1,829万8,324円 | |

参考:平成30年度子供の学習費調査(文部科学省)

この調査では、幼稚園から高校まで「すべて公立」だと約541万円、「すべて私立」だと約1,830万円かかります。公立と私立では、およそ3倍の違いがあります。

この金額のなかには、学校授業料のほかに給食費や制服、塾・予備校の授業料といった学校外教育費など、学業に付随した出費も含まれています。あくまで傾向ですが、私立通いの子どものほうが、そうした出費も多くなることは想像に難くないでしょう。

途中から私立に入学する場合はどうなる?

「すべて私立」と「すべて公立」の差は、金額にすると約1,289万円です。

私立に通わせたいが、1,289万円も多く出すことが難しい場合は、たとえば中学校や高校から私立で学ばせるということもできます。

上の表をもとにすると、「小学校のみ公立」は「すべて公立」より約522万円高くなります。また、「高校のみ私立」は「すべて公立」より約153万円高くなります。このように、私立学校の期間を減らすことで、トータルの教育費を抑えることができます。

大学では平均いくらかかるか

では続いて、大学に進学したときに必要になるお金をみていきましょう。

| 入学金 | 授業料 | 施設設備費 | 合計 (文系・理系は4年、医歯科系は6年) |

|

|---|---|---|---|---|

| 国立大学(※1) | 28万2,000円 | 53万5,800円 | 0(※4) | 242万5,200円 |

| 公立大学(※2) | 39万2,391円 | 53万8,734円 | 0(※4) | 254万7,327円 |

| 私立大学文系学部(※3) | 22万9,997円 | 78万5,581円 | 15万1,344円 | 397万7,697円 |

| 私立大学理系学部(※3) | 25万4,309円 | 110万5,616円 | 18万5,038円 | 541万6,925円 |

| 私立大学医歯科系学部(※3) | 107万3,083円 | 286万7,802円 | 88万1,509円 | 2,356万8,949円 |

| 私立大学その他学部(※3) | 258万747円 | 95万8,445円 | 23万4,644円 | 503万1,103円 |

|

参考:

※1:平成16年 度国立大学等の授業料その他の費用に関する省令(文部科学省) ※2:2019年度 学生納付金調査結果(文部科学省) ※3:平成30年度 私立大学入学者に係る初年度学生納付金平均額(定員1人当たり)の調査結果(文部科学省) ※4:実習費や施設費などを徴収される場合がある。 |

||||

もっとも教育費を抑えることができるのは国立大学で、4年間で約243万円です。ちなみに国立大学と公立大学は、それぞれ文系も理系も授業料などは基本的には同じです。

一番教育費が高いのは医歯科系学部の約2,357万円です。

理系・文系学部は原則4年制ですが、医学部と歯学部の医歯科系学部は6年通わなければならないため、もともとの学費が高いだけでなく、その分授業料などが増える面もあります。

思いのほか大きな差になるのが、私大の文系と理系の比較で、4年間で約144万円の開きが生まれます。

「大学まで通わせる」にも、最大で5倍以上の金額差がある

ここまでの内容をまとめると、次のようになります。

最も教育費が安い「幼稚園から高校まで公立」+「国立大(4年制)」は、約784万円(約541万円+約243万円=約784万円)

最も教育費が高い「幼稚園から高校まで私立」+「私大医歯科系学部」は、約4,187万円(約1,830万円+約2,357万円=約4,187万円)

もちろん子どもが学びたい分野や教育方針によっていろいろな進路が考えられます。

ただ、今回のテーマである教育費だけで比べた場合は、「一番お金がかかるパターンと一番お金がかからないパターンの開きは5倍以上」です。子どもの望む道に進ませたいですが、事前にこの数字を知っておくことは重要といえるでしょう。

いつまでに、いくら用意できればいいのか?

(写真=写真AC)

1人の子どもにかける教育費は、「公立か私立か」「大学に進学させるか」などによって大きく変わってくることがわかりました。つまり、子どもの進路によって、保護者が用意すべき資金額にも大きな差が出てきます。

そこで保護者としては、次の金額と時期を覚えておくとよいでしょう。この金額とこのタイミングが、預貯金の一つの目安になります。

- 1人の子どもを大学に入れて卒業させるには、最終的に約784万~4,187万円かかる

- 高校卒業までに、約541万~1,830万円かかる

- 大学に入ると、約243万~2,357万円かかる

保護者は、我が子の進路について、子ども自身や学校の教師たちと話し合う機会があります。そのときは「先立つもの」のことも考えておかないと、家計が立ち行かなくなる可能性もあります。

例えば、大学の医歯科系学部に入るには、相当勉強しなければなりません。入試に合格してから教育費が工面できないことに気がつき、入学できなければ、子どもの努力が水の泡です。

また、中学から私立の中高一貫校に入れたものの、学費の負担が重くなり、途中で公立に編入するといったことも、できれば避けたいところです。

このような場合にそなえて、預貯金だけに頼るのではなく「お金を捻出する方法」も検討しておいたほうがよいでしょう。

教育費を捻出する方法

(写真=写真AC)

預貯金が足りないからといって、子どもに進学をあきらめさせたり、私立の教育を断念させたりするのは、保護者にとってつらいことです。

十分な預貯金がない場合に保護者が教育費を捻出するには、主に下の3つの方法があります。

- 学資保険

- 奨学金

- 教育ローン

ここからは、それぞれの方法について詳しく解説していきます。

1.学資保険

学資保険は、教育費をつくるために毎月保険料を支払う金融商品です。満期になると、まとまったお金を「保険金」として受取ることができます。

満期になる前、つまり、子どもが教育費を必要とする前に保護者が亡くなったりした場合、それ以降の保険料の支払いが免除され、さらに当初予定していた教育費を受取ることができます。

2.奨学金

奨学金は、学生本人にお金を給付あるいは貸与します。つまり、借りるタイプの奨学金の場合は、教育を受ける子ども自身が、将来返済する制度です。この場合でも、将来的な返済プランについては保護者の目でも確認することが大切です。

最近は奨学金返済を支援する制度を採用している企業も増えています。制度の内容は企業によりますが、中には全額肩代わりをする企業もあるようです。また、大学によっては、成績が優秀な学生の学費を免除したり減免することもあります。

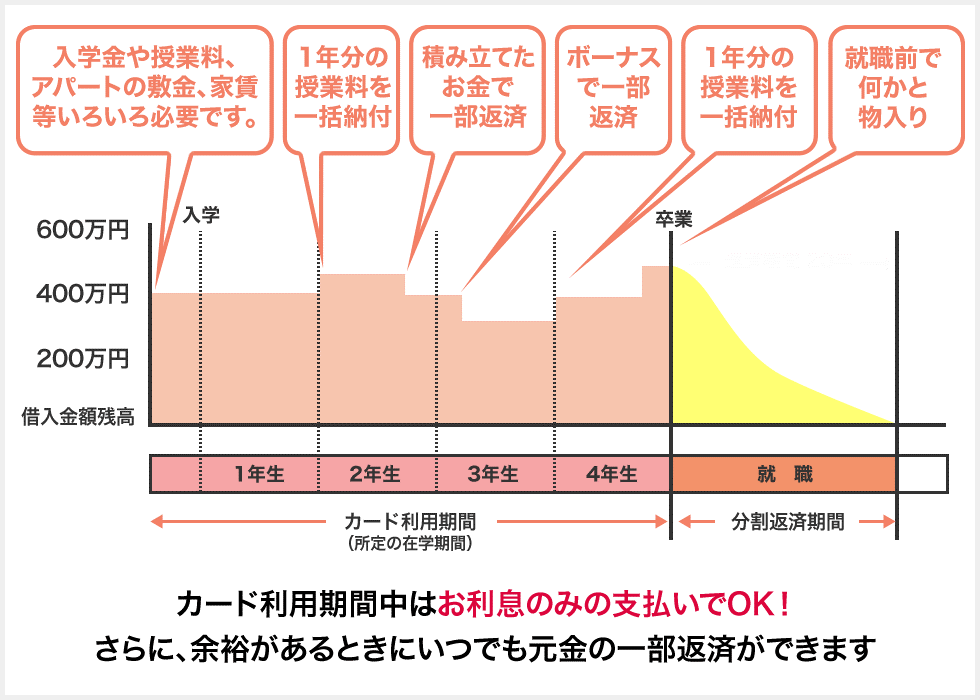

3.教育ローン

教育ローンは、保護者がお金を借りて、保護者が返済する仕組みです。

一般的に使用目的の決まっている教育ローンは、使いみちが自由なカードローンやフリーローンに比べて金利が低めな場合が多いです。

金融機関によってさまざまな種類があり、中でもカード型と呼ばれる教育ローンは借入れや返済のタイミングが自由で繰返し利用ができ便利です。

まとめ

教育費はトータルでみるとかなりの出費になります。

しかし、出費が必要なタイミングは毎年一定額ずつなので、最初から全額がないといけないわけではありません。

また、すべてを預貯金でまかなわなくても、必要に応じて奨学金やローンなどを利用するのもいいでしょう。

この記事で紹介したデータや資金の捻出方法を参考にしながら、子どもの望む進路や教育を不自由なく与えてあげられるように備えておきましょう。