2020/02/28

住宅ローンの頭金は用意すべき?金額の目安は?頭金なしの場合の注意点住宅ローンは、頭金ありでもなしでも組むことができます。

頭金があればローンの借入額が減り、月々の返済が楽になります。ただし、頭金の額を多くしすぎると手元の現金が減り、日常生活や将来設計に支障が出てしまうこともあります。

頭金がある場合のメリットや用意すべき金額の目安、頭金なしでも安心して住宅ローンを組むために知っておきたい注意点など、住宅ローンの頭金の考え方について解説します。

住宅ローンの頭金とは? なぜ用意する必要があるのか

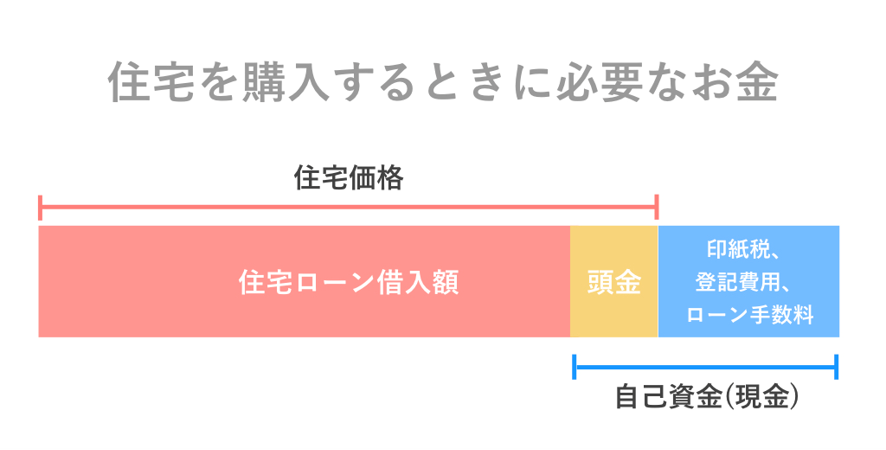

住宅を購入する際に、住宅価格の支払いをローンだけでするのか、頭金を準備するのかでローンの借入額が変わります。頭金とは手持ちの預貯金などから支払う現金のことで、「自己資金」と言います。

例えば5,000万円の家を購入するとき、頭金500万円を住宅販売会社に支払えば、住宅ローンの借入額は4,500万円で済みます。

ただ、手持ちの現金のほとんどを頭金にしてしまうと、緊急時のお金が不足して生活に支障が出てしまうかもしれません。また、住宅購入時には、印紙税や登記費用、ローン契約にかかる手数料といった諸費用の現金を確保しておく必要もあります。

上の図のとおり、「住宅ローンの借入額」は「住宅価格」から「頭金」を差し引いた額になります。

頭金がなくてもローンを組むことはできますが、頭金が用意できればローンの借入額が減るので、月々の返済が楽になります。

ローンの借入額が減り、毎月の返済額と総費用を抑えられる

頭金を用意する場合のメリットは、借入額を抑えられることです。

- 借入額が少ないと毎月の返済額が少なくなる

- 借入額が少ないと、支払う利息額も少なくなる

頭金を用意することによってどの程度毎月の返済額が減り、どの程度総費用が減るのか、シミュレーションで確認してみましょう。

以下の2つの条件で比べてみます。どちらも、4,000万円の住宅を購入するケースです。

【条件①】

- 住宅価格:4,000万円

- 頭金:800万円(住宅価格の2割)

- 借入金額:3,200万円

- 返済期間:35年

- ボーナス併用払い:なし

【条件②】

- 住宅価格:4,000万円

- 頭金:なし

- 借入金額:4,000万円

- 返済期間:35年

- ボーナス併用払い:なし

| ケース | 条件①頭金あり | 条件②頭金なし | 差額 | |

|---|---|---|---|---|

| 頭金 | 800万円 | なし | ― | |

| 借入額 | 3,200万円 | 4,000万円 | 800万円 | |

| 毎月の返済額 | 10年目まで (金利年1.00%) | 9万331円 | 11万2,914円 | 2万2,583円 |

| 11年目以降 (金利年1.80%) | 9万9,245円 | 12万4,056円 | 2万4,811円 | |

| 総返済額 | 4,060万4,306円 | 5,075万5,338円 | 1,015万1,032円 | |

| 住宅価格に対する総費用 (頭金+総返済額) | 4,860万4,306円 | 5,075万5,338円 | 215万1,032円 | |

| 条件①頭金あり | |

|---|---|

| 頭金 | 800万円 |

| 借入額 | 3,200万円 |

| 毎月の返済額 | 10年目まで (金利年1.00%) 9万331円 |

11年目以降 (金利年1.80%) 9万9,245円 | |

| 総返済額 | 4,060万4,306円 |

| 住宅価格に対する総費用 (頭金+総返済額) | 4,860万4,306円 |

| 条件②頭金なし | |

|---|---|

| 頭金 | なし |

| 借入額 | 4,000万円 |

| 毎月の返済額 | 10年目まで (金利年1.00%) 11万2,914円 |

11年目以降 (金利年1.80%) 12万4,056円 | |

| 総返済額 | 5,075万5,338円 |

| 住宅価格に対する総費用 | (頭金+総返済額) 5,075万5,338円 |

| 条件①頭金あり/条件②頭金なしの差額 | |

|---|---|

| 頭金 | 800万円 |

| 借入額 | 4,000万円 |

| 毎月の返済額 | 10年目まで (金利年1.00%) 2万2,583円 |

11年目以降 (金利年1.80%) 2万4,811円 | |

| 総返済額の差額 | 1,015万1,032円 |

| 住宅価格に対する総費用 (頭金+総返済額) | 215万1,032円 |

※山陰合同銀行スーパー住宅ローン返済シミュレーションより作成

※2段階固定金利:当初10年1.0%、11年目以降年1.8%(2019年10月1日現在)

条件①と条件②を比較すると、月々の返済額に2万円以上の差が出ます。

そして住宅価格に対する総費用の差は、215万円以上になります。つまり先に800万円を頭金として支払うことができれば、ローンの借入額が減り支払う利息額も減るので、頭金がない場合より215万円以上支払額を減らすことができます。

頭金の目安金額は住宅価格によって変わる

では頭金を用意する場合、いくらぐらいあればよいのでしょうか。

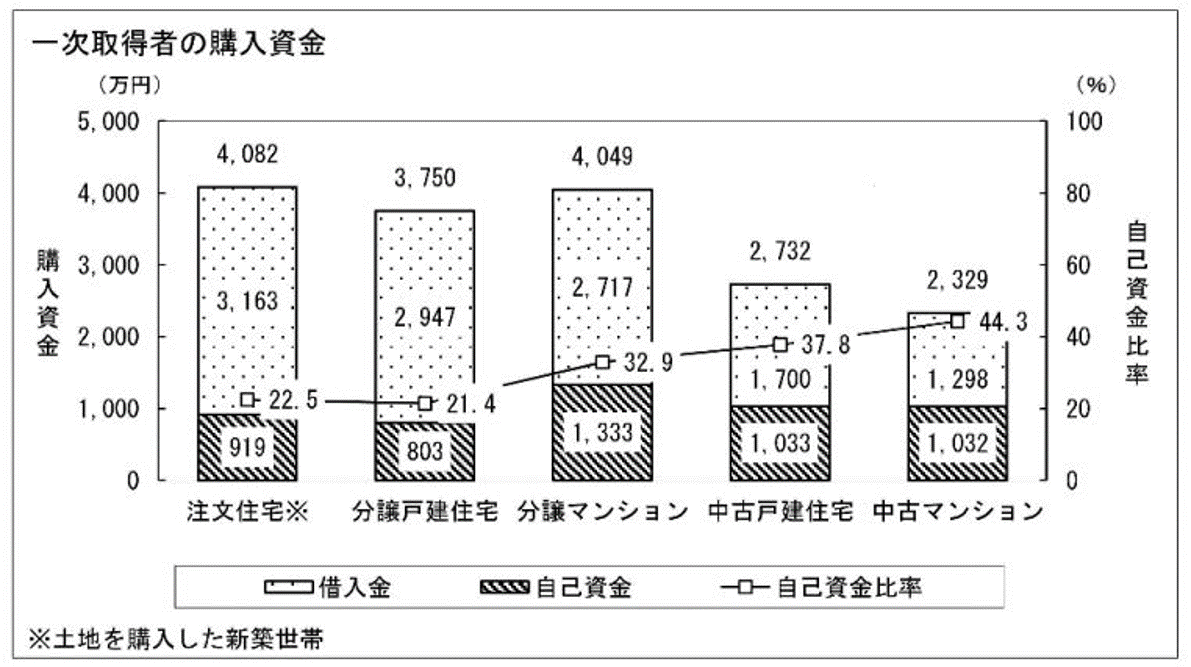

国土交通省の「平成29年度 住宅市場動向調査報告書」によると、初めて住宅を買った人(一次取得者)の頭金(自己資金)の平均額は次のようになっています。

出典)国土交通省「平成29年度 住宅市場動向調査報告書」

上の表にある、「自己資金比率」に注目してください。自己資金比率は、住宅価格のうち、自己資金の割合がどのくらいかを示しています。

例えば注文住宅の場合、住宅価格平均4,082万円なので、頭金の平均はその22.5%、919万円だということが分かります。

では注文住宅以外の場合、自己資金比率はどのくらいでしょうか。

それぞれ分譲戸建住宅21.4%、分譲マンション32.9%、中古戸建住宅37.8%、中古マンション44.3%となっています。多くの人は頭金を、新築で住宅価格の2~3割、中古で4割ほど支払っていることがわかります。

中古戸建住宅や中古マンションは、住宅価格が下がるので、自己資金比率が相対的に上がりやすくなっています。

なお、「自己資金比率」は次の計算式で出すことができます。

・自己資金比率(%)=自己資金÷住宅価格×100

諸費用など手元に残すお金も考慮する

ただし、頭金の額を決める際は、機械的に「住宅価格の2割」と決めないほうがよいでしょう。

それは、住宅を購入する際には諸費用が思ったよりかかるからです。諸費用には、印紙税、登記費用、ローン契約にかかる手数料、修繕積立基金などがあり、全部合わせると大きい額になることもあります。

また、住宅以外にも子どもの教育費、自動車の購入費、旅行費などにもお金がかかります。他にも冠婚葬祭費や医療費など想定外の出費も考えられます。もしもの時に困らないよう、ライフプランも頭に入れて家計のバランスを考えるようにしましょう。

これらのことをふまえて、頭金の額を検討する際は以下のことに注意しましょう。

①新築2~3割、中古4割を目安にしながら

②日常生活や将来に必要なお金を残すことに注意する

「頭金なし」で住宅ローンを組むときの注意点

住宅を購入するタイミングで頭金を準備できない場合も、もちろん頭金なしで住宅ローンを組むことは可能ですが、注意点があります。

毎月の返済額の支払いが厳しくなる場合がある

住宅ローンを組む際は、次のような点に気を付けましょう。

- ローンの金利が変動金利の場合、将来、金利が上がるかもしれない

- 教育費や医療費などの大型の出費が重なり、当初の支払い計画が崩れるかもしれない

こういったことを考慮せずにローンを組むと、家計が苦しくなり、住宅ローンの返済自体が厳しくなる可能性もあります。

金融機関の窓口で住宅ローンやライフプランに関する相談ができます。その他ネットで何度もシミュレーションをするなど、しっかり計画を立てましょう。

まとめ

頭金なしでも住宅ローンを組むことはできますが、頭金があれば住宅ローンの借入額を減らすことができます。

毎月のローンの支払いを軽くするには、十分な頭金を用意することが理想です。頭金の額は、新築の場合は住宅価格の2~3割、中古の場合は4割を目安に考えると良いでしょう。

ただ、頭金を多く支払いすぎて手元の現金が減ってしまうと、他の支払いや日々の生活が苦しくなることもあり得るので、バランスを見ることが重要です。頭金や住宅ローンの借入額は、自身の生活や将来設計を見据えながら、慎重に検討しましょう。