2023/04/25

自動車ローンの借り換えはお得? ローン選びメリット・注意点やポイントを解説

(写真=Fotolia)

自動車を購入したときに自動車ローンを何気なく申し込んでしまい、返済を始めてからより良い条件の自動車ローンがあることを知った経験はありませんか。そのようなときにはローンの借り換えをすることで、返済額を減らせる場合があります。自動車ローンは、種類や扱う会社などによって返済総額に大きな違いが出ます。

借り換えをするメリットや注意点、借り換え先選びのポイントを知って、家計に優しいカーライフを満喫しましょう。

ローンを借り換えるメリットとは

借り換えとは、契約済みのローンをより良い条件の別のローンに切り替える方法です。借り換えるには、今のローンを解約して新しいローンの契約手続きをする手間がかかりますが、総返済額を減らせるというメリットがあります。

生活の中でローンを借りる機会は限られているので、いざローンを申し込むタイミングになっても、どのように選べばよいか分からないこともあります。そこでまずは、金利が違うと実際にどのくらい返済額が変わるのかシミュレーションしてみましょう。

金利年4.5%の差が返済総額28万円以上の差に

条件は以下のとおりです。

- 235万円の自動車を購入し、全額自動車ローンで支払う

- 返済期間5年(60回払い)

- ボーナス併用払いなし

シミュレーションする金利は次のとおりとします。

- 銀行系の自動車ローン:年1.5%~年4.0%

- 一般的なディーラーローン:年6.0%

- 一般的な残価設定クレジット(ディーラーローンの一種):年5.0%

結果は以下のとおりです。

| ローンの種類 | 金利 | 利息総額 | 毎月の返済額 | 返済総額 |

|---|---|---|---|---|

| ディーラーローン | 年6.0% | 37万5,924円 | 初回 4万7,324円 2回目以降 4万5,400円 |

272万5,924円 |

| 残価設定型クレジット | 年5.0% | 38万9,158円 | 3万4,562円 最終支払金70万円 |

273万9,158円 |

| 銀行系の自動車ローンA | 年4.0% | 24万6,680円 | 4万3,278円 | 259万6,680円 |

| 銀行系の自動車ローンB | 年1.5% | 9万680円 | 4万678円 | 244万680円 |

※銀行系のローンは山陰合同銀行のローンシミュレーションより作成

金利年6.0%のディーラーローンの返済総額は、銀行系自動車ローンの年1.5%の返済総額より285,244円も高い(2,725,924円ー2,440,680円)ことがわかります。つまり、借り換えをすることでその分お得になるということです。

一般的に、ディーラーの自動車ローンの金利は銀行系の自動車ローンより高めに設定されています。ところが自動車の購入とディーラーの自動車ローンがセットであると思い込んでいたり、「わざわざ銀行に行くのは手間。ディーラーでそのままローンを組んでしまったほうが楽」という人もいるでしょう。

これに対し、銀行系の自動車ローンは元々金利の設定が低いものが多く、さらに取引(給与振込など)によって金利が優遇されることもあります。今の自動車ローン金利が高かったとしても、金利の低い銀行系の自動車ローンに借り換えることで、返済総額を減らし家計の負担も軽くすることができるかもしれません。

ローンの借り換えをするときの注意点と、知っておくべきポイント

(写真=Fotolia)

自動車ローンの借り換えをするときは、事前に頭に入れておくべきことがあります。注意点と知っておくべきポイントは次のとおりです。

- 注意点1:保証料があるかどうか確認する

- 注意点2:借り換え時には諸費用が発生する

- 知っておくべきポイント:事前シミュレーションや仮審査で差額をチェック

どれも重要なので、ひとつずつ解説します。

注意点1:保証料があるかどうか確認する

ディーラーローンでは、金利と保証料をわけて表示していることがあります。このとき自動車を購入する人は金利のみに注目してしまう傾向があります。

知っておかなければならないのは、保証料は実質的に金利と同じです。そのため、自動車ローンを借りる場合は、保証料を含めた実質金利をみる必要があります。

もちろん保証料がないローンもあります。山陰合同銀行のマイカーローンは保証料は不要なため、表示されている金利がそのまま実質金利になります。

注意点2:借り換え時には諸費用が発生する

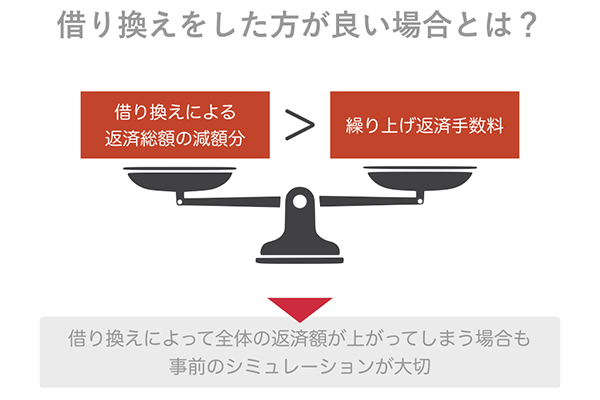

自動車ローンを借り換えるとき、現行の自動車ローンを返済途中で一括返済することになります。山陰合同銀行のマイカーローンの場合、繰り上げ返済手数料はかかりませんが、会社によっては手数料を徴収する自動車ローンもあります。したがって自動車ローンの借り換えによる返済総額の減額分が、繰り上げ返済手数料を上回るとき、借り換えの効果を得ることが可能です。

このように借り換えを行う場合は、繰り上げ返済手数料などの諸費用も踏まえて計算する必要があります。

知っておくべきポイント:事前シミュレーションや仮審査で差額をチェック

自動車ローンを選ぶときは、必ずシミュレーションや仮審査をしましょう。

仮審査が大切な理由は、自動車ローンのウェブサイトなどを見ると、「金利◯~◯%」と大きな開きのある書き方になっていることがあるからです。この表示では、自分が借りるときにどの利率が適用されるのかわかりません。

銀行やカーディーラーにシミュレーションや仮審査を頼めば、まさに「自分が借りる」前提で計算してもらえます。シミュレーションは、今の自動車ローンの大体の残額がわかれば行えます。金融機関のウェブサイトで公開されているシミュレーターを使ってみてください。複数の自動車ローンを比較することで、今の自分に最適な借り換え先を選ぶことができるでしょう。

まとめ

高い金利の自動車ローンを借り続ける必要はありません。借り換えをすれば、返済総額を減らすことができるので、その分家計が楽になります。

ただし、自動車ローンの借り換えには、保証料や繰り上げ返済手数料といった「見えにくいお金」が存在するので注意してください。この記事で紹介したポイントを踏まえて、借り換えでどのくらい返済額が変わるのか、まずはシミュレーターなどでチェックすることから始めてみましょう。